2016年沧州画院决算公开信息

时间:2017-09-06 09:24:31

目 录

第一部分 沧州画院单位概况

一、主要职能

二、机构设置

第二部分2016年度沧州画院单位决算表

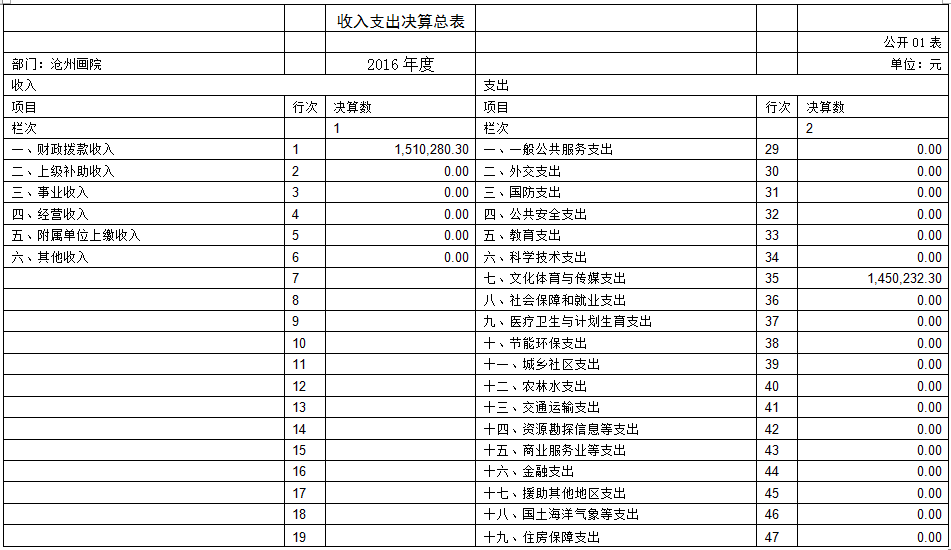

一、收入支出决算总表

二、收入决算表

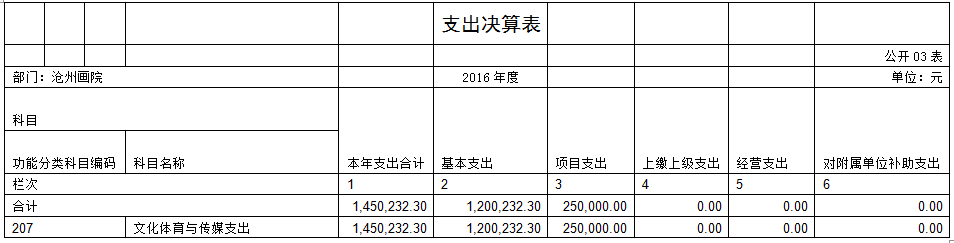

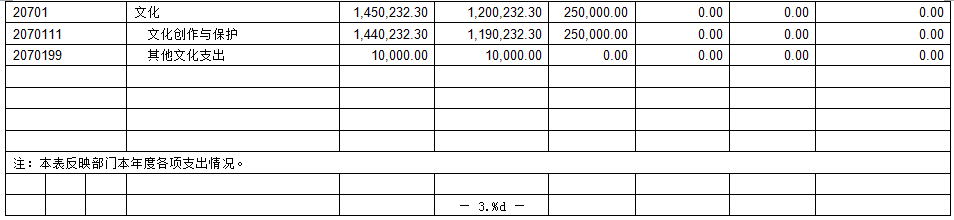

三、支出决算表

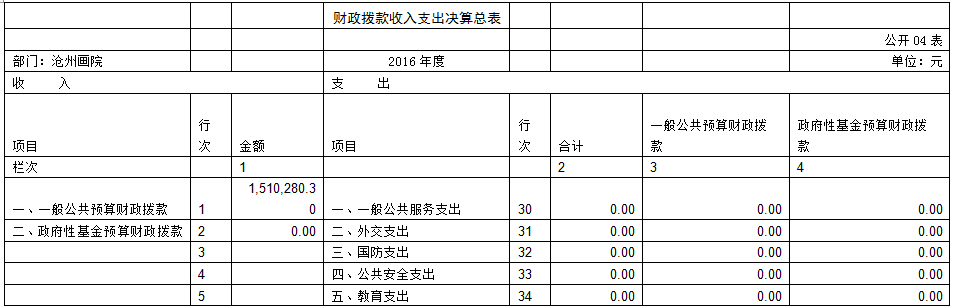

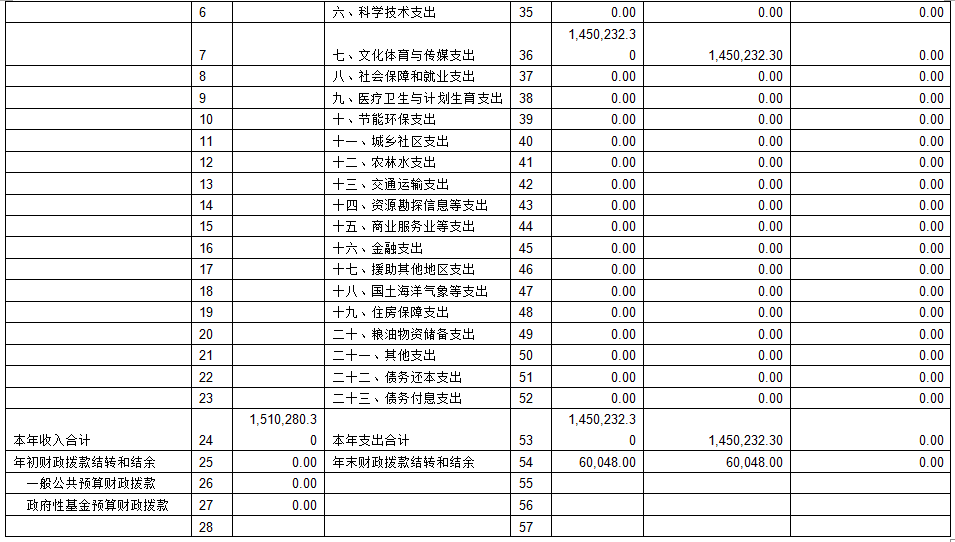

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

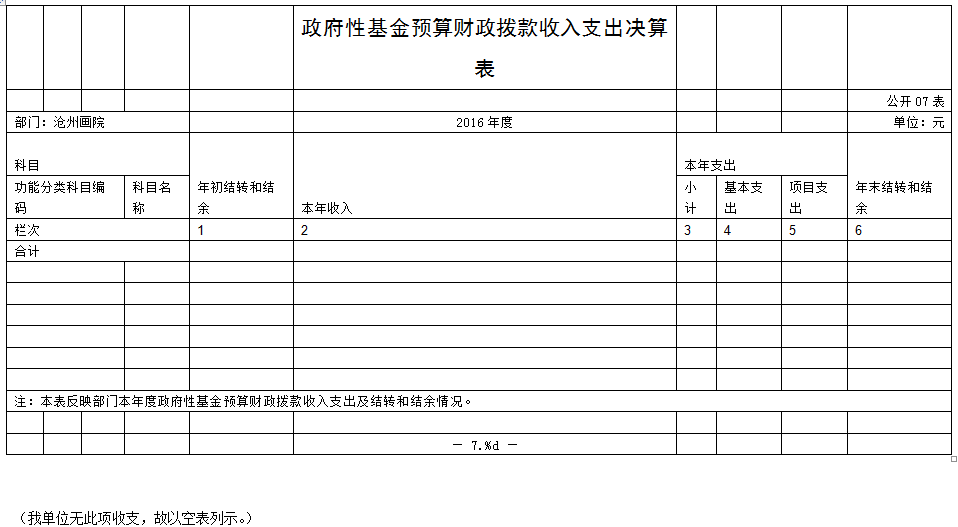

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款收入支出决算表

九、“三公”经费及相关信息统计表

十、政府采购情况表

第三部分沧州画院单位决算情况说明

一、2016年度收入支出决算总表情况说明

二、2016年度收入决算情况说明

三、2016年度支出决算情况说明

四、2016年度财政拨款收入支出决算总表情况说明

五、2016年度一般公共预算财政拨款支出决算情况说明

六、2016年度“三公”经费支出情况说明

七、2016年度预算绩效管理工作开展情况说明

八、2016年度其他重要事项情况说明

第四部分名词解释

第一部分:沧州画院单位概况

一、主要职能

沧州画院肩负繁荣发展美术事业,弘扬中华文化,提升沧州美术事业的凝聚力和影响力。沧州画院宗旨和业务范围是开展美术创作、美术研究工作。

二、机构设置

根据部门决算编报要求,纳入我部门2016年度部门决算编报范围的单位共1个,详细情况见下表:

第二部分:沧州画院单位决算报表

(我单位无此项收支,故以空表列示。)

注意:将10张公开表依次粘贴到本部分,没有数据的表也要以空表的形式公开,同时在表下注明:我部门(单位)无此项收(支),故以空表列示。

第三部分:沧州画院单位决算情况说明

一、2016年度收入支出决算总表情况说明

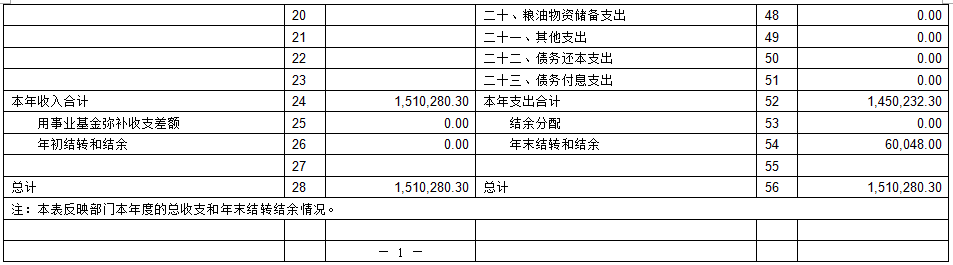

2016年度决算收入总计151.02803万元,决算支出总计151.02803万元。与2015年相比,分别减少9.031626万元和9.031626万元,减少5.64%和5.64%。决算收入总计中,含用事业基金弥补收支差额0万元、年初结转和结余0万元;决算支出总计中,含结余分配6.0048万元、年末结转和结余6.0048万元。

二、2016年度收入决算情况说明

本年收入合计151.02803万元,其中:财政拨款收入151.02803万元、事业收入0万元、其他收入0万元。具体情况如下:

(一)财政拨款收入151.02803万元。较2015年决算减少9.031626万元,下降5.64 %,主要原因是人员减少。

(二)事业收入0万元。较2015年决算无变化。

(三)其他收入0万元。较2015年决算无变化。

三、2016年度支出决算情况说明

本年支出合计145万元,其中:基本支出120.02323万元,占79.47%;项目支出25万元,占16.55%。与2015年度相比增加10万元,增加7.18%。主要原因是项目有所变化,项目支出增加。

四、2016年度财政拨款收入支出决算总表情况说明

2016年度财政拨款收入决算总计151.02803万元,与年初预算相比增加0.58803万元,主要原因是有退休老师去世,增加了抚恤金,与2015年度相比减少9.031626万元,减少5.64%,主要原因是人员调动,人员减少。财政拨款支出决算总计151.02803万元,与年初预算相比增加0.58803万元,主要原因是有退休老师去世,有抚恤金,与2015年度决算数相比减少9.031626万元,减少5.64%。财政拨款收入决算总计中含年初财政拨款结转和结余0万元,财政拨款支出总计中含年末财政拨款结转和结余6.0048万元。

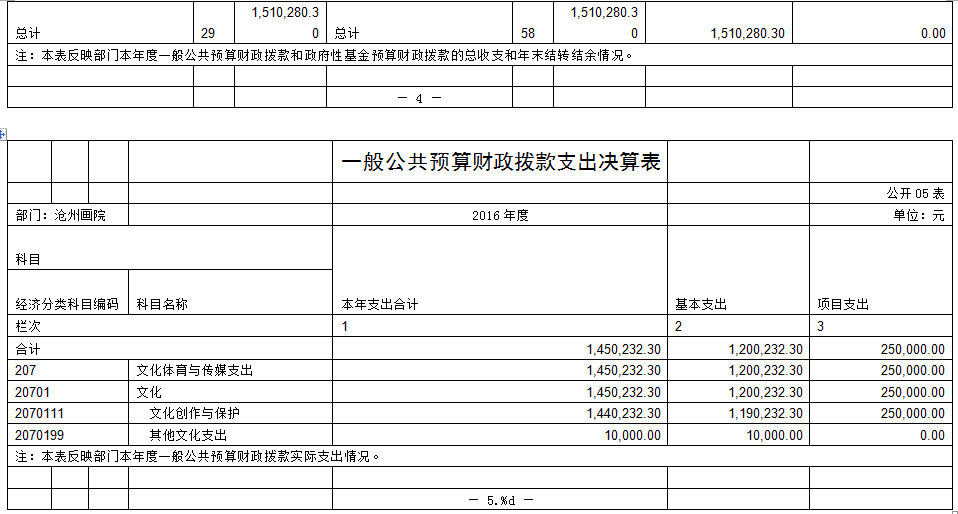

五、2016年度一般公共预算财政拨款支出决算情况说明

(一)财政拨款支出决算与年初预算数对比情况

2016年度财政拨款支出年初预算为150.44万元,本年支出决算为151.02803万元,占年初预算的100.4%。主要原因是由于有退休老师去世,决算时增加抚恤金。与2015年相比,财政拨款支出减少9.031626万元,减少5.64%。主要原因是期间有一个人调离沧州画院,开支较2015年减少。

(二)财政拨款支出决算结构

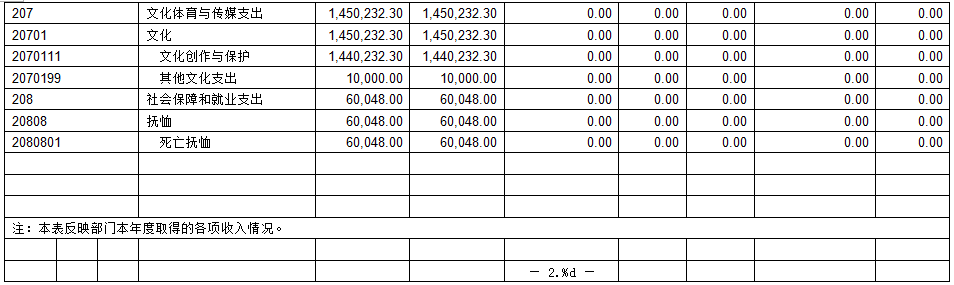

2016年度财政拨款支出145.02323万元,按功能分类主要用于以下方面:

(1)一般公共服务支出(类)0万元。

(2)科学技术支出(类)0万元.

(3)文化体育与传媒支出145.02323万元。主要用于基本支出120.02323万元,项目支出25万元。

(4)

(5)

(6)

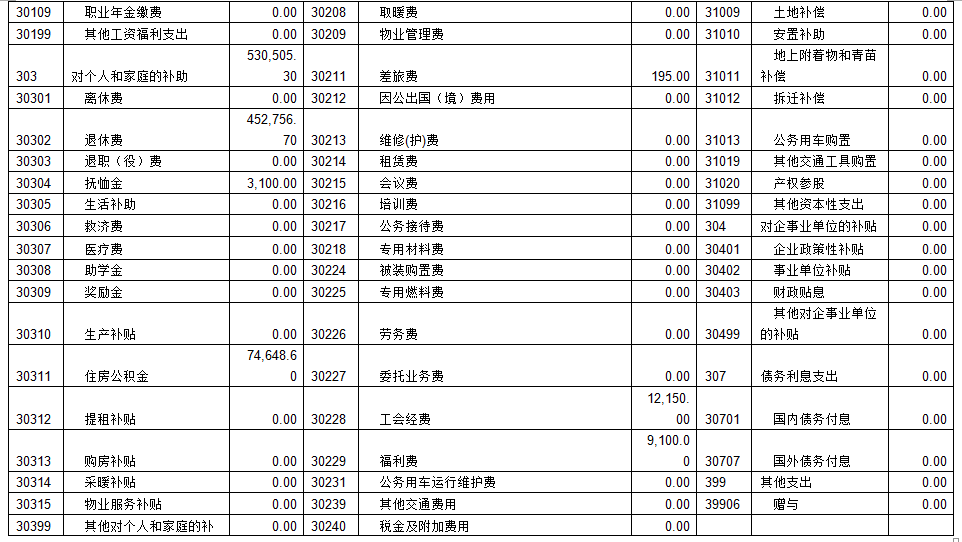

(三)一般公共预算财政拨款基本支出情况说明

2016年度一般公共预算财政拨款基本支出120.02323万元,支出具体情况如下:

1、工资福利支出56.28万元,较2015年决算数减少

20.708016万元,减少26.9%。主要原因是2016年有人调离沧州画院,人员减少,开支减少。

2、商品和服务支出10.69万元.

3、对个人和家庭补助支出53.05053万元,较2015年决算数减少0. 61728万元,减少1.15%,原因是有人调离沧州画院,人员减少,开支减少。

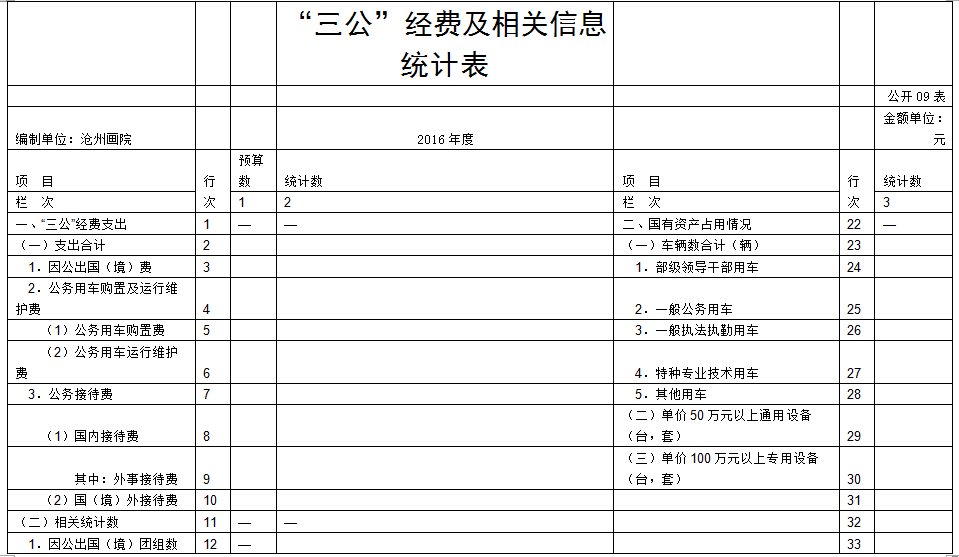

六、2016年度“三公”经费支出情况说明

2016年,在做好各项工作的前提下,节省各项开支,尤其是严格控制“三公”经费的支出,全年一般公共预算财政拨款“三公”经费支出合计0万元。较2015年决算减少0.1万元,降低100%,原因是厉行节约,减少开支。与2016年预算相比减少了0.14万元,降低140%,近年来,“三公”经费支出逐年减少,体现了认真落实中央“八项规定”精神和厉行节约要求,管理制度不断完善,“三公”经费支出得到了有效控制,实现了只减不增的目标。

全年发生因公出国(境)费用0万元,发生因公出国(境)团组数为0 ,人次数为0 ,与年初预算相比减少0.14万元,与2015年度相比减少0.1万元。主要原因是认真落实中央“八项规定”精神和厉行节约要求。

全年发生公务用车购置及运行维护费0万元, 2016年度购置公务用车0辆,年末公务用车保有量0辆,较预算压减0万元,减少0%,比2015年决算减少0万元,减少0%。公务用车运行维护费大幅度减少的主要原因是沧州画院没有公务用车,故没有此项开支。(机关及参公事业单位实行公务用车改革,其他事业单位切实压缩公务用车费用支出,相应减少公务用车运行费用支出)。

全年发生公务接待费0万元,国内公务接待0批次,合计接待0人次,较预算0万元,增加(减少)0%,比2015年决算0减少0.1万元,降低100%。主要原因是认真落实中央“八项规定”精神和厉行节约要求。

七、2016年度我部门预算绩效管理工作开展情况说明

(一)预算绩效管理工作开展情况

2016年,沧州画院以绩效目标实现为导向,进一步加强制度建设,提升自评质量,预算绩效管理取得新成效。一是抓好绩效目标编制,及时报送绩效目标。二是强化评价结果应用,组织绩效自评和绩效跟踪监控,对发现的问题及时改进,加强评价结果与项目资金安排的衔接。三是健全绩效管理工作机制,明确职责分工,努力提高了绩效管理工作水平。

(二)预算项目绩效评价开展情况

2016年沧州画院有三个项目,分别是沧州大画院年展、中国女画家沧州展(一次性)、沧州画院太行采风。三个项目都是按时按量的完成,项目经费都花在每个项目上。沧州大画院年展和中国女画家沧州展的举办在沧州和社会上都起到很好的反响。沧州画院太行采风,沧州画院带领沧州当地画家深入太行山,走进生活、深入生活,创作出一批精品作品。

(三)预算项目绩效自评选例

沧州画院2016年举办的中国女画家沧州展(“深水逸香”—全国女版画家展),在京津冀和沧州地区都取得很好的反响和影响,这是在沧州举办第三次国字头展览,规模很大。此次参展的共11位全国知名女版画家的103幅精品力作,此次展览是建国以来第二次中国女版画家精品展,是全国女版画家的盛会,更是沧州继成功举办“2012年全国工笔画展”、“继绝向壁—壁画艺术求索展”之后,又一全国性艺术大展,是沧州美术界的一大盛事!

(四)开展预算项目绩效评价发现的主要问题及对策

无

八、2016年度其他重要事项情况说明

(一)机关运行经费支出情况的说明

2016年度本部门机关运行经费支出0万元,比

2015年增加(减少)0万元,增长(降低)0%。

(二)政府采购支出情况

2016年度本部门政府采购支出总额0万元,其

中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。

(三)国有资产占用情况

截至2016年12月31日,本部门共有车辆0辆,其中一般公务用车0辆;一般执法执勤用车0辆;特种专业技术用车0辆,其他车辆0辆,其他车辆主要是单位价值50万元以大型设备0台(套),单价100万元以上大型设备0台(套)。

第四部分:名词解释

(一)财政拨款收入:指本年度从省级财政部门取得的财政拨款。

(二)事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。如:河北省注册会计师协会、河北省注册资产评估师协会收取的会费收入等。

(三)其他收入:指除“财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”、“附属单位上缴收入”以外的各项收入。

(四)用事业基金弥补收支差额:指事业单位在用当年的“财政拨款收入”、“财政拨款结转和结余资金”、“事业收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

(五)年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金。

(六)结余分配:指事业单位按照事业单位会计制度的规定从非财政补助结余中分配的事业基金和职工福利基金等。

(七)年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

(八)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(九)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十)“三公”经费:财政预决算管理的“三公”经费指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待

(含外宾接待)支出。

(十一)其他交通费用:指单位除公务用车运行维护费以外的其他交通费用。主要是机关及参公事业单位发放的公务交通补贴等。

(十二)机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料以及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十三)财政事务:反映财政事务方面的支出。

(十四)港澳台侨事务:反映港澳台侨事务方面的支出。

(十五)科学技术管理事务:反映各级政府科学技术管理事务方面的支出。

(十六)应用研究:反映在基础研究成果上,针对某一特定的实际目的或目标进行的创造性研究工作的支出。

(十七)技术研究与开发:反映用于技术研究与开发方面的支出。

(十八)社会科学:反映用于社会科学方面的支出。

(十九)行政事业单位离退休:反映用于行政事业单位离退休方面的支出。

(二十)农村综合改革:反映用于农村综合改革方面的支出。

(二十一)住房改革支出:反映行政事业单位用财政拨款资金和其他资金等安排的住房改革支出。